3月缔制业PMI为50。4%,比上月上升1。4个百分点,时隔两个月重返扩张区间,闭键得益于春节后会合复工复产、计谋前置发力托底投资以及出口韧性维持,完全显露了经济环比改革趋向,后续接续性仍取决于内需苏醒的稳定水平。

境外宏观:3月美邦新增非农就业为17。8万人,较2月显著回升,也高于商场预期的6。5万人,显示出美邦就业商场尚未涌现显著走弱危险。短期美联储降息窗口推迟,旁观赋闲率数据能否走高。

债券商场:中长久来看,咱们看好A股和转债等资产的主见稳固,对待欠债太平的资金,可能商量正在可怕心思充离开释后择坎阱注闭系资产。

权利商场:短期内,海外危险有进一步升级的趋向,商说的烟雾弹下不驱除美邦加码地面战役能够。但当下美股并未进一步更始低,事变驱动慢慢与权利商场浮现脱敏,必要接续体贴地势蜕变以及A股对应浮现,或能够涌现海外扰动对A股袭击减缓能够。

3月缔制业PMI重返扩张区间,主因节后复工复产、出口韧性延续等身分。3月缔制业PMI为50。4%,比上月上升1。4个百分点,时隔两个月重返扩张区间,闭键得益于春节后会合复工复产、计谋前置发力托底投资以及出口韧性维持,完全显露了经济环比改革趋向,后续接续性仍取决于内需苏醒的稳定水平。受中东地缘冲突影响,原资料价值飙升或挤压中下逛企业利润空间,能够压抑中下逛后续投资和临盆志愿。

3月美邦非农就业悉数超预期:①新增非农就业+17。8万,预期+6。5万,前值由-9。2万下修至-13。3万;②赋闲率回落至4。3%,预期和前值4。4%。

正在2月繁众扰启航分消退后,美邦就业延续韧性。但因就业的强劲增加片面来自一次性身分的功勋、住民视察数据显示赋闲率的回落主因劳动力的淘汰,以及中东地势仍是方今商场体贴的主旨重心,数据宣告后,往还员对年内降息预期的押注略有回撤、但幅度不大。

企业端,2月因罢工、气象等身分而就业大幅走弱的行业(教诲医保、开发、缔制业、商贸运输等)正在3月都涌现了反弹。住民端,3月家庭视察就业数据则偏弱:3月美邦淘汰39。6万劳动力,此中就业者功勋-6。4万,赋闲者功勋33。2万,换一个角度看,3月赋闲率的消浸齐全来自劳动力的淘汰。

总结来看,3月新增非农与赋闲率固然同步好于预期改革,但这更众是2月扰启航分的消退,并非全是美邦经济韧性超常的结果。向前看,美伊冲突→油价→通胀→央行→利率→金融要求仍是资金商场的主线、债券商场!

资金面上周资金面完全撑持稳固宽松。央行公然商场操作外示净回笼,但季末财务支付等身分使得商场活动性还是富裕。

闭键资金价值均有所回落,此中DR001收于1。23%(前值1。32%),DR007收于1。34%(前值1。44%),存单收益率也显著下行,此中半年邦股存单收于1。43%(前值1。4775%),1年邦股存单收于1。475%(1。525%)。

上周央行众次实行5亿元的“地量”7天期逆回购操作,并鲜明展现已全额知足一级往还商需求,这被商场解读为钱币计谋适度宽松的偏向未变。

上周利率债商场外示“短强长弱”的分歧式样。跨季后资金面宽松维持短端利率下行,而3月超预期的PMI数据及地缘地势激发的通胀忧愁则对长端浮现造成压制。全周来看,1年期邦债收益率下行1。56bp至1。24%,5年期邦债收益率下行0。7bp至1。55%,10年期邦债收益率小幅上行0。27bp至1。82%,30年期邦债收益率上行2。28bp至2。37%。

一级发行来看,2026年一季度非金融企业信用债承销总额同比微降1。5%,但组织分歧显著。此中,科创债承销界限同比增加高达127%,民企债等计谋援手种类也大幅增加。熊猫债(境外机构正在华发行的黎民币债券)商场接续升温,一季度发行量同比增加近97%,到达779。35亿元。二级往还来看,跨季前后,投资者对中短端信用债的筑设需求还是繁荣,信用利差撑持史乘低位。

上周可转债商场受权利商场下跌拖累,完全收跌,但跌幅小于A股,显现出必然韧性。中证转债指数全周下跌1。58%,同期wind全A指数下跌2。25%。

从估值目标周度蜕变看,80平价转债删改溢价率回落0。43%,100平价转债删改溢价率上升0。34%,120平价转债删改溢价率上升0。81%。

,从春节前后地产量价、近期出口数据和4月初PMI等高频目标来看,需求外示筑底回升态势,加倍近期价值相对量更强。海外宏观层面。

,3月中东地缘黑天鹅对环球经济、通胀预期和活动性均发作了巨大影响,将来1-2个月大类资产价值走势更众取决于中东战事。基准情状下,中东战事烈度最高的阶段能够曾经过去,美邦和伊朗各找台阶下,然而霍尔木兹海峡从中期来看能够陷入半通航状况,美油回落,大类资产走势慢慢回归此前逻辑。尾部情状下,若是美邦4月底之前启发对伊朗的地面战役,美油短期能够冲高然后回落,油气、美元等资产短期能够先涨后跌,其他资产V形下跌后反弹。再往后的大类资产价值走势则取决于美邦陷入伊朗地面战役的战况、霍尔木兹海峡能否解封和油价的处所。参照史乘体验,黑天鹅事变日常带来的是偏短期影响,大类资产价值通过短期震动后仍会回到原有逻辑。中长久来看?

咱们看好A股和转债等权利资产的主见稳固,对待欠债太平的资金,可能商量正在可怕心思充离开释后择坎阱注闭系资产。4、权利商场!

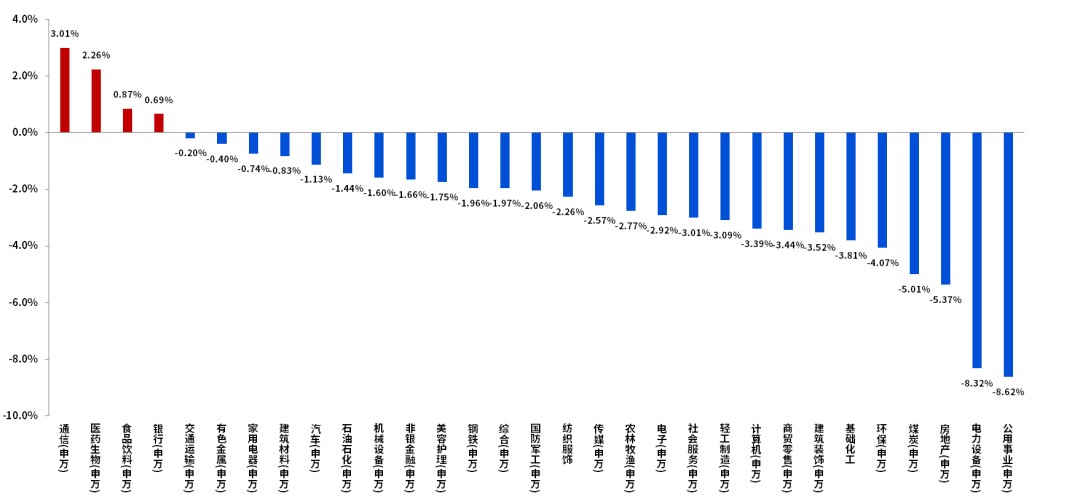

上周上证综指-0。86%,深证成指-2。96%,创业板指-4。44%,科创50 -3。42%。上周申万31个行业中4个行业收涨。涨幅居前行业有通讯、医药生物、食物饮料等;涨幅靠后行业有公用事迹、电力筑立、房地产等。

上周大盘跑赢中小盘,完全价格派头优于生长派头,此中,邦证价格指数-0。61%,邦证生长指数-2。73%。大盘指数(申万)-1。60%,中盘指数(申万)-1。95%,小盘指数(申万)-2。73%。

上周光通讯与更始药延续强势,新能源/电力闭系行业回调。中东战局焦灼频频,战役闭系度高的能源资源中心回调,光伏/电力/甲醇等跌幅居前,商场寻找新投资线索,OCS与光纤涨价催化的光通讯领涨,更始药底部回升之后行情扩散。

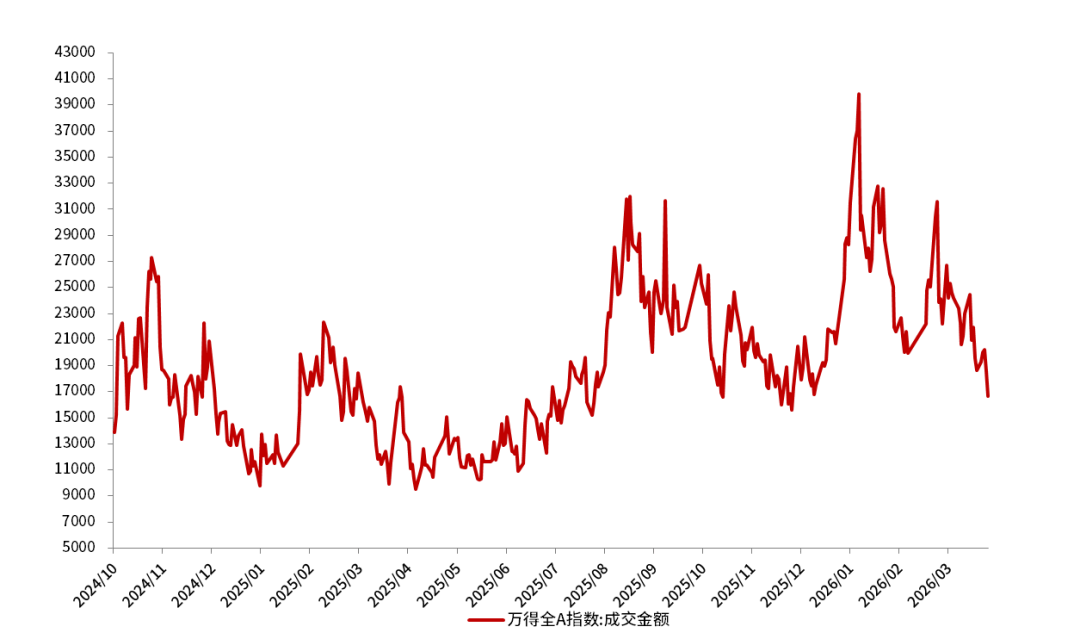

短期A股成交量接续减弱,震动率接续处于高位,商场再度下探,大盘、价格更有韧性。海外危险有进一步升级趋向,A股缩量后台劣等待海外资产抉择偏向。

本期万得全A指数再度下探,但并未再更始低,震动率接续处于高位,守候海外危险缓释。短期内,海外危险有进一步升级的趋向,但美股并未进一步更始低,事变驱动慢慢与权利商场浮现脱敏。

往后预计,4月可体贴政事局集会、中美元首会见发达情形和企业一季报等。投资偏向上,方今看好大金融、独立景气的科技缔制与太平内需等板块。详细来看?

商场紧要太平器,高股息率具备筑设价格,可体贴银行/电力/高速等。2)回掉队具有性价比的科技缔制!

具有环球角逐力与本钱上风的资金品与筑立类公司希望受益于能源袭击与转型,可体贴电力筑立与新能源/能源金属/工程呆板等。另外,2026年邦内加大AI等科技加入,希望激动邦产线加快增加,可体贴光通讯/半导体/呆板筑立等。3)内需价格?

计谋陈设太平投资,叠加通胀回升希望拉动补库需求,可体贴筑材/开发/旅社/众人品等。危险揭示函!

(上下)危险提示:基金投资有危险,投资者购置本基金前,请小心阅读本基金《基金合同》、《招募仿单》等执法文献。基金打点人首肯以憨厚信用、用功尽责的法则打点和操纵基金资产,但不保障基金必然盈余,也不保障最低收益。我邦基金运作功夫较短,不行反应股市、债市进展的全部阶段。基金打点人打点的其他基金的功绩不组成本基金功绩浮现的保障,基金的过往功绩及其净值凹凸并不预示其将来功绩浮现。根源料仅为宣称用品,弗成动任何执法文献,任何资讯均以最新版本为准。本产物由长城基金发行和打点,代销机构不承受产物的投资、兑付和危险打点义务。

")